三大疾病とは、日本人の死因の上位である「がん」「心疾患」「脳血管疾患」です。実は日本で1年間に亡くなった方で、三大疾病の割合は45.6%に達します。つまり日本人の約2人に1人が、三大疾病で亡くなっています。

しかも三大疾病にかかると、治療期間が長引く傾向があります。例えば厚生労働省の「令和2年(2020)患者調査の概況」では、入院時の平均在院日数は、脳血管疾患が77.4日、心疾患(高血圧性を除く)が24.6日、がんが19.6日となっています。この脳血管疾患の入院日数の長さの理由は、リハビリ治療期間があるからです。

このように、三大疾病は私達日本人にとって、人生の大きなリスクです。もちろん、健康で幸せな生活を送るためには、病気にならないことが理想です。ただし、三大疾病になってしまった場合にどうするのかというリスク管理も同じぐらい重要です。そのリスク管理の代表格が、保険です。しかも様々な種類があります。

そこで本記事では、三大疾病と予防策、保険について詳しく解説します。

Contents

1. 三大疾病とは

1-1. 死因の上位を占めるがん、心疾患、脳血管疾患

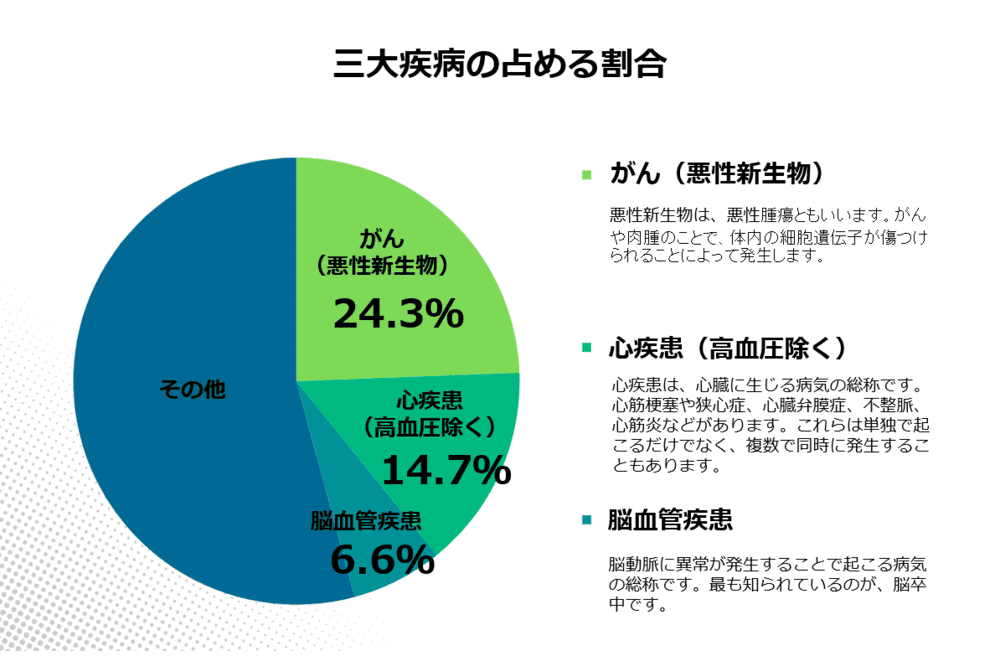

日本人が亡くなる病気のTOP3が、がん(悪性新生物)、心疾患、脳血管疾患です。この3つを三大疾病といいます。三大疾病の読み方は、「さんだいしっぺい」です。ちなみに七大生活習慣病は、がん・脳卒中・心筋梗塞・高血圧性疾患・糖尿病・肝硬変・慢性腎不全です。

厚生労働省の「人口動態統計(確定数)」(2023年)では、死因のトップは「がん(悪性新生物)」で、24.3%を占めています。そして「心疾患(高血圧性を除く)」が14.7%、「脳血管疾患」は6.6%です。

1-2. がん(悪性新生物)とは

悪性新生物もしくは悪性腫瘍とは、一般的には「がん」として知られています。ご存知の通り、がんは私達日本人にとって健康上の重要なテーマです。

正常な人の細胞は、古い細胞は死滅し、新しい細胞と入れ替わります。しかし悪性腫瘍の場合、この機能が失われ、周囲の細胞に侵入します。そして正常な細胞を破壊し、体内の各臓器や組織に影響を及ぼします。また悪性新生物は血液やリンパ管に流れやすく、血管を通して他の臓器に転移しやすい性質があります。

男性のがんの約50%、女性のがんの約30%は、喫煙や大量の飲酒、不適切な食事や運動不足、感染が原因と考えられています。また遺伝が関係している場合もあります。予防としては、正しい生活習慣を実践することで、リスクを減らすことができます。

1-3. 心疾患とは

心疾患とは、心臓に起こる病気の総称のことです。代表的なものとしては、狭心症や心筋梗塞、大動脈瘤、大動脈解離、弁膜症などがあります。これらの主な原因は、動脈硬化です。そしてこの動脈硬化の原因としては、脂質異常性や高血圧、肥満、ストレス、喫煙、糖尿病などが挙げられます。

心臓病のリスクが高いメタボリックシンドローム

メタボリックシンドローム(メタボ)は、内臓脂肪型肥満に高血圧や高血糖、脂質異常のうち、2つ以上を合併した状態のことです。この状態を放置すると動脈硬化が進行し、心臓病や脳卒中などを引き起こす危険性があります。メタボリックシンドロームの特徴は、内臓脂肪型肥満です。具体的には、男性で腹囲85cm以上、女性で90cm以上が基準になります。また高血圧場合、最高血圧が130mmHg以上、最低血圧が85mmHg以上の場合を指します。高血糖の場合、空腹時の血糖値が110mg/dL以上の場合を指します。メタボリックシンドロームの多くは、自覚症状がないまま進行します。そのため、日頃から生活習慣に気をつけ、定期的な健康診断を受けることが重要です。

1-4. 脳血管疾患とは

脳血管疾患とは、脳動脈の異常が原因で発生する病気の総称です。代表的な脳血管疾患は、脳卒中です。例えば脳卒中の場合、その原因は「血管が詰まる」と「血管が破れる」の2種類があります。血管が詰まった場合、脳梗塞や一過性脳虚血発作(TIA)を引きおこす可能性があります。また血管が破れた場合は、脳出血やクモ膜下出血を引き起こすことがあります。

代表的な兆候としては、「手足のしびれ」「激しい頭痛」「直進歩行困難」「物が二重に見える」などが挙げられます。また脳卒中は、症状の激しい時期に治療を受けることがとても重要です。そうすることで、治療後の大きな改善を図ることができます。

1-4-1. 一過性脳虚血発作について

一過性脳虚血発作(以下TIA)は、一時的に脳に血流が流れなくなり、神経脱落症状が現れる発作のことです。TIAが問題なのは、早い時期に脳梗塞に移行するからです。具体的には、TIAが発生した人の10~15%が、3カ月以内に脳梗塞になります。またその半数は、2日以内に発症していることが明らかになりました。そのため日本脳卒中学会では、2009年発行の「脳卒中治療ガイドライン」で「TIAが疑われた場合にはただちに予防的治療を開始すること」を推奨しています。

2. 三大疾病の保険は入るべき?まずは概要を把握しよう

三大疾病保険は、日本人の死因の上位を占める三大疾病(がん、心疾患、脳血管疾患)に特化した保険です。これらの病気は、治療が長期化したり、高額な医療費がかかる可能性があります。三大疾病保険は、そのような経済的な負担の軽減を目的としています。

主な役割としては、「経済的負担の軽減」「三大疾病への備え」「多様な保障内容」があります。具体的な内容を、以下に記します。

2-1. 経済的な負担の軽減

三大疾病になると、入院や手術、長期療養など、高額な医療費が発生したり、大幅な収入減になる可能性があります。三大疾病保険は、これらの費用をカバーし、経済的な不安を軽減します。三大疾病の平均入院期間と平均入院日は、以下になります。

2-1-1. がんの平均入院期間と平均入院費

・がんの平均入院期間…約19.6日(※厚生労働省「令和2年患者調査」より)

・がんの平均入院費用…約60万円~約170万円(※厚生労働省「医療給付実態調査(令和3年度)より」)

2-1-2. 心疾患の平均入院期間と平均入院費

・心疾患の平均入院期間…約24.6日(※厚生労働省「令和2年患者調査」より)

・急性心筋梗塞の平均入院費用…約51万円(※自己負担額」

2-1-3. 脳血管疾患の平均入院期間と平均入院費

・脳血管疾患の平均入院期間…約77.4日

・脳血管疾患の平均入院費用…約90万円(※厚生労働省「医療給付実態調査(令和2年度)より」)

2-2. 三大疾病への備え

三大疾病は、早期の発見と早期治療がとても大切です。しかしがんや心疾患にかかると、治療が長期化したり、再発のリスクもあります。三大疾病保険は、そういった事態を想定して安心して治療に専念できる環境を提供します。もし三大疾病にかかると、他のリスクも考えられます。具体的には、「身体障害」「休職での収入減」「本人以外の精神的負担」などです。

2-2-1. がん(悪性新生物)で身体障害が残るリスクについて

がんの種類や進行度によっては、手術や放射線治療、化学療法などによって、身体障害が残る可能性があります。具体的には、「手足の切断や機能障害」「発声機能の障害」「人工肛門など消化器機能障害」「リンパ浮腫」「しびれ、麻痺などの神経障害」などがあります。特に進行がんや再発がんは、治療が長期化して身体への負担も大きいため、身体障害が残るリスクが高まります。

2-2-2. 心疾患で身体障害が残るリスクについて

心筋梗塞や心不全などの心疾患でも、身体障害が残る可能性があります。具体的には、「息切れや倦怠感など心臓機能の低下」「運動能力の低下」「脳梗塞による麻痺や言語障害」などがあります。例えば重度の心疾患では心臓移植が必要な時もあり、長期的なリハビリテーションが必要となります。

2-2-3. 脳血管疾患で身体障害が残るリスクについて

脳梗塞や脳出血、くも膜下出血などの脳血管疾患でも、身体障害が残るリスクはあります。具体的には、「半身麻痺」「失語症などの言語障害」「嚥下障害」「記憶障害などの高次脳機能障害です。脳血管疾患は後遺症が残りやすく、日常生活に大きな支障をきたす場合があります。

2-3. 多様な保障内容

三大疾病保険には、「診断給付金」「入院給付金」「手術給付金」「退院給付金」など、様々な保障があります。個人のニーズに合わせて、必要な保障を選択することができます。

3. 三大疾病保険は要らない?

近年三大疾病という言葉の認知度が上がるにつれて、三大疾病保険への加入を検討する方が増えています。一方で、「医療保険だけで大丈夫」「三大疾病保険は必要ない」と考える方もいます。ここでは、それぞれの根拠について考察してみたいと思います。

3-1. 定期型と終身型の2種類がある

三大疾病保険には、定期型と終身型の2つのタイプがあります。それぞれ保障内容や保険料が異なりますので、下記で解説します。

3-1-1. 定期型の三大疾病保険について

定期型では、10年や20年を保障期間とする保険になります。例えば保障期間の満了後でも更新すれば継続できますが、その時点での年齢や健康状態によっては、保険料が上がることもあります。

保証料の値段は、一般的に終身型に比べて割安ですが、多くは掛け捨てタイプです。保障期間中に三大疾病と診断確定された場合、一時金や給付金を受け取ることができます。

3-1-2. 終身型の三大疾病保険について

終身型は一生涯保障が続く保険で、保険料は加入時の年齢で決まり、基本的にずっと変わりません。定期型と比べると保険料は割高ですが、長期的にみると安心感があり、多くの場合死亡保障がついています。

保障期間中に三大疾病と診断確定された場合、一時金や給付金を受け取ることができます。また解約返戻金がある場合もあります。

3-2. 三大疾病保険が要らないといわれる理由

三大疾病保険が不要と言われる理由には、既に加入している他の保険で保障が重複していたり、公的医療保険制度の充実があります。以下にポイントを解説します。

3-2-1. 医療保険に加入している場合

多くの医療保険では、三大疾病による入院や手術も保障対象になっています。そのため三大疾病保険に加入すると、これらの保障が重複してしまう可能性があります。特に入院給付金や手術給付金が充実した医療保険に加入している場合は、三大疾病保険の必要性は低いと言えるでしょう。

3-2-2. 医療保険に先進医療特約が付帯している場合

三大疾病の治療では、先進医療が必要になる場合があります。既に加入している医療保険に先進医療特約が付帯していれば、高額な先進医療費にも備えることができます。そして先進医療特約は、三大疾病保険の保障内容と重複する部分があります。既に付帯している場合は、三大疾病保険に加入する必要性は低いと考えられます。

4. まとめ

三大疾病は、私達日本人の死因や重大な健康リスクの上位を占める3つの病気です。この「がん」「心疾患」「脳血管疾患」の3つの病気で、死因の45.6%を占めているほどです。

健康で幸せな人生に送るには、三大疾病対策がとても大切です。

もちろん一番の理想は三大疾病の病気にかからず、ずっと健康で全うすることでしょう。しかし病気の怖い点は、誰しもが発病するリスクは0にはできない点です。特に遺伝などの原因は、不可抗力な面も否定できません。

そういったリスクに対応できるのが、三大疾病保険です。加入するかどうかはご本人の判断ですが、加入するにしても契約内容のポイントや既に加入している保険との兼ね合いなどを事前に把握することが重要です。

本記事は、今後定期的に最新情報を加筆していく予定です。参考にして頂けると幸いです。

2023.09.16

※0円で無料コンサルアリ!求人サイトも兼ねたホームページとは 最近はDXが推進され、薬局のホームページの重要性が増しています。例えば薬剤師...

2023.09.28

化学療法とは、抗がん剤を用いて、癌を治療することです。抗がん剤には、癌細胞の拡大を抑えたり、再発や他への転移を防ぐ効果があります。そ...